Под давлением

Осенний обзор призван оперативно отслеживать ситуацию, разворачивающуюся на рынке ИБП в течение текущего года. Все данные первичны и взяты из регулярных ежеквартальных и ежегодных отчетов аналитической компании ITResearch по российскому рынку ИБП.

Анализ ситуации на российском рынке ИБП в 1 полугодии 2025 г.

Василий Мочар, директор ITResearch

По заказу изданий www.itbestsellers.ru и www.bytemag.ru аналитическая компания ITResearch готовит для открытой печати два ежегодных аналитических обзора, посвященных ситуации на российском рынке ИБП.

Основной акцент «весенней» статьи сделан на статистике: на долговременных трендах отрасли, а также, в последнее время, на установленной базе ИБП и прогнозировании.

Осенний обзор призван оперативно отслеживать ситуацию, разворачивающуюся на рынке ИБП в течение текущего года. Но мы не забываем и о макроэкономике и глобальных циклах, а также начинаем использовать материалы нашего большого опроса, который был проведен в конце лета и охватил компании, контролирующие 85% российского рынка ИБП.

Все данные первичны и взяты из регулярных ежеквартальных и ежегодных отчетов аналитической компании ITResearch по российскому рынку ИБП, которые выпускаются с 2000 года. В данном обзоре мы ограничимся максимум десятилетним и докризисным циклами (глубже мы заглядываем только в весеннем обзоре, где рассматриваются итоги года).

Чем лучше, тем хуже.

Хотя редакция «Бестселлеров» и «Байтмага» и не приветствует избыточное погружение в глобальные темы, считая это «не форматом», в некоторых случаях без этого просто не обойтись. Ибо иначе нельзя построить логичную цепочку объяснения текущих процессов и прогнозирования.

Вторая половина 2024 г. и в особенности 2025-й год в России прошли под знаменем запредельно высокой ставкой рефинансирования ЦБ РФ, приведшей к обвалу коммерческого кредитования и существенному ухудшению инвестиционного климата. При этом многие (особенно вневластные) экономисты и бизнесмены критикуют Центробанк за то, что борьба с инфляцией (официально заявленная цель) проводится негодным средством, имеющим много неприятных «побочек», и, в частности, серьезное охлаждение экономики, которая в результате сейчас балансирует на грани рецессии. И это после потрясающих 4,3% темпов роста ВВП в 2024 году и прироста инвестиций в 7,8% (основной приходится на вложения в машины, оборудование и объекты интеллектуальной собственности).

Раздаются не просто обвинения в непрофессионализме, а в следовании либеральным монетарным взглядам на экономику и выполнении требований МВФ, который сейчас впору относить к враждебным организациям. Ну, а вражеские СМИ и политики самого высокого ранга злорадствуют и предрекают скорый крах российской экономики.

Однако было бы ошибкой считать, что всё так просто и ЦБ полностью неуправляем и/или целенаправленно вредит стране. Мы думаем, что основное недопонимание происходящего состоит именно в целеполагании. И если разобраться с данным базовым уровнем, картина становится более правильной.

Наша гипотеза состоит в том, что конечной целью ЦБ и Кремля является не борьба с инфляцией (а охлаждение экономики – вынужденная неприятная «побочка»), а главной (но скрытой!) целью является именно снижение темпов роста экономики. А снижение инфляции – это как раз не главный, а побочный, исход.

На первый взгляд парадокс. Зачем это может быть нужно Государству? Ведь рост экономики всегда же лучше, чем рецессия?!

Но тут нужно вспомнить о специфической структуре российской экономики. Это огромная, чрезвычайно сложная система, которую, однако, можно представить как пересечение двух подсистем/секторов/сегментов. Они, естественно, взаимосвязаны, но при этом в некоторых моделях могут рассматриваться как конкуренты.

Первый контур – это «Государственный», включая силовые ведомства и ВПК. Второй – «Коммерческий» или реальный/частный бизнес. Особенность РФ заключается в том, что госсектор больше по значимости, чем частный, и разница между ними стабильно (а иногда и рывками) увеличивается. «Злые языки» утверждают, что доля частного бизнеса уменьшилась уже до 30-35%.

Хотя ставка рефинансирования влияет буквально на всё, ее действие не одинаково, и в госсекторе, благодаря различным схемам государственных инвестиций, оно существенно смягчено. Особенно это ощутимо в критично важных на данный момент темах, например в ВПК, где стоимость денег может быть даже отрицательной. Частный же бизнес (за исключением некоторых высокотехнологичных и критичных промышленных тем) предоставлен сам себе, оказывается полностью зависим от кредитования банков и поэтому намного более эластичен.

Итак, можно считать, что данный инструмент (ставка) намного сильнее влияет на один сегмент (частный), чем на другой (государственный). Но зачем же его использовать и целенаправленно остужать рыночный сегмент?

Дело в том, что во время СВО страна столкнулась с жёстким дефицитом, точнее, с конкуренцией за ограниченные ресурсы. Здесь имеются в виду не только такие обычные ресурсы, как сталь, алюминий, пластик, двигатели и т. д., но в первую очередь человеческие ресурсы, т. е. рабочие и солдаты.

Если смежный коммерческий сектор, которому неплохо перепадает денег от развития ВПК и роста зарплат рабочих и участников СВО, продолжал бы разогреваться сверх меры, как в 2024 г., он начинал бы ещё более активно инвестировать, а значит перетягивать на себя ограниченные материальные и человеческие ресурсы. Также начинается активизация импорта потребительских товаров и автомобилей, для чего нужна в большом количестве валюта, которая могла бы быть потрачена на стратегические закупки.

Госсектору, чтобы не допустить пробуксовку ВПК, приходится повышать стоимость закупок и зарплат, а значит «косты» растут. Получается порочный круг. Нужно ли Государству сейчас резкое увеличение стоимости СВО и выход за установленные бюджеты? Безусловно – нет!

Соответственно, фиксируется следующая логическая цепочка: частный сектор должен сбавить обороты, с тем, чтобы Государство могло решать текущие глобальные задачи по минимальной стоимости и не нарушать Бюджет. А значит, стоимость денег будет именно такой, чтобы не давать частному сектору расти слишком быстро, но при этом и не допускать рецессию и недовольство народа. Кстати, если система была бы больше и тех же человеческих ресурсов было в достатке, ничего подобного не потребовалось бы. Но полное открытие границ для мигрантов тоже неприемлемо.

Экономист на этом этапе может возразить, что, по сути, мы говорим о той же борьбе с инфляцией, и как же это отличается от официально заявленной цели? Так, да не так!

Другими словами: заявленная непонятная обывателю цель (опустить инфляцию по стране до «идеальных» 4% с текущих 10+%) на самом деле является целью удержать инфляцию не вообще как таковую, не среднюю температуру по больнице, а, в первую очередь, в ряде критичных для Государства направлений, где она вследствие массированных финансовых вливаний начала исчисляться десятками процентов. Пусть даже при этом начинает страдать благосостояние и удовлетворенность населения и доходы бизнеса.

Государство не волнует, если семья купит холодильник за ₽33 тыс. вместо ₽30 тыс. Его больше беспокоит, когда вооружение и оснащение внезапно начинает стоить кратно дороже и бюджет становится дефицитным, и это реальная проблема, даже без коррупционной составляющей, с которой сейчас активно борются. Дефицит по 2025 г. ожидается в размере ₽5,74 трлн (2,6% ВВП). Это на ₽1,9 трлн (0,9% ВВП) больше, чем было утверждено ранее (₽3,8 трлн, или 1,7% ВВП). Основные параметры бюджета пересмотрены следующим образом: доходы составят ₽36,6 трлн, а расходы — ₽42,3 трлн.

Если принять данную гипотезу, то подоплека становится прозрачнее. (Мы отдаем себе отчет, что на самом деле проблема многофакторная, и это лишь один, но ключевой элемент). Например, в момент написания статьи пришла информация, что НДС в 2026 г. будет повышен до 22%, а уровень компаний «без НДС» опустится с 60 до 10 млн. Это понизит дефицит бюджета примерно на треть, но будет крайне болезненно для многих мелких и средних компаний, но когда это власть особо беспокоило? Также это повысит инфляцию минимум на 1%.

Всё это проинфляционные факторы, которые, как мы показали выше, лечатся повышенной ставкой. Поэтому лично мы не ожидаем скорого снижения ставки в комфортный уровень, хотя бы до 10-12%. Она будет понижена лишь тогда, когда у Государства уже действительно не будет иного выхода вследствие массового разорения бизнеса. Хотя… это разорение повысит уровень безработицы, а это тоже на пользу глобальным целям: слишком низкий уровень безработицы некомфортен для государства (и бизнеса) и приводит к повышенной мобильности сотрудников, демотивации, капризам и требованиям высоких зарплат. А так, глядишь, лишний миллион оставшихся без работы мужчин будет искать точки приложения своих сил…

Отсюда можно переходить непосредственно к ожиданиям, что нам и требуется. К сожалению, превалируют негативные и умеренно негативные сценарии. Причем, на макроэкономическом треке они мало отличаются. И даже если предположить наиболее фантастически-оптимистичный сценарий (окончание активных боевых действий в 2026 г. и «несваливание» в цикл горячего противостояния в ЕС и НАТО и даже частичное снятие санкций), ничего кардинально к лучшему для реального бизнеса сразу не изменится. Разве что возможны кратковременные вспышки оптимизма.

Государство «щелчком пальцев» не может перейти на мирный трек и не станет тут же прекращать развитие Армии и производство вооружения. Современные глобальные риски и переустройство мира путем формирования макрорегионов требуют дальнейшего наращивания военной силы и, по меньшей мере, пополнения мобилизационных складов, пусть даже не таких, как оставил СССР. А не как сейчас, когда даже сильно разогретая военная промышленность «работает с колёс».

На 2026 г. темпы роста экономики ожидаются на уровне 1,1%, а в 2027 г. – 3,8%. Но когда реальность совпадала с прогнозами Минэкономрозвития? Согласно прогнозу Минфина бюджет России ещё три года подряд будет дефицитным. В 2026 году дефицит составит ₽3,78 трлн, в 2027 — ₽3,186 трлн, в 2028 — ₽3,514 трлн. Здесь уже более точные цифры, которые не радуют, но на общемировом уровне выглядят прекрасно.

Расходы на оборону и СВО будут и дальше увеличиваться. Так, в 2026 году планируется выделить более ₽12,9 трлн, в 2027 году — ₽13,5 трлн, а в 2028 году — ₽13 трлн, как следует из материалов нового бюджета РФ. И очевидно, что государство хочет, чтобы эти рубли оставались как можно более полновесными.

Финализируя.

Государственные инвестиции внутри Госсектора перераспределены и будут распределяться таким образом, чтобы максимально обеспечить ВПК и силовые ведомства. Коммерческий сектор же остается на голодном пайке, и будут реализовываться только те проекты, без которых ну совсем никак или где есть стратегическое инвестирование, например, маркетплейсы. И поэтому так нужные нам ЦОДы будут реализовываться в той мере, сколько будет найдено денег. Никто не бегает по рынку, ища наилучший способ их применения. Наш недавний Опрос (о нем подробнее ниже) дал часть ответов на ожидания участников рынка по строительству коммерческих и корпоративных ЦОДов. К сожалению, данное Исследование еще официально не выпущено, и первыми его результаты должны увидеть ключевые игроки рынка, принявшие в нём участие.

Вместе с тем, зная подходы Кремля и его ориентацию на определенную медийность, можно быть уверенным, что ставка будет балансироваться как вверх, так и вниз таким образом, чтобы после преодоления самого критического периода дать бизнесу вздохнуть и обеспечить рост ВВП на уровне около 2-3% (хотя на текущем новостном фоне кажется, что 0% будет считаться как благо). Меньше плохо, а если больше, то опять пойдёт давление на «косты».

Динамика рынка

Столь длинная преамбула (см. врезку) позволяет более осознанно взглянуть на статистику рынка ИБП и понять, что и почему случилось с объемами продаж, которые оказались хуже ожиданий и не радуют даже в такой сильной отрасли, как российский рынок ИБП.

Напоминаем, что из всех сценариев на 2025 г. наиболее вероятным мы считали «флэт», т. е. сохранение нулевых темпов роста. Пока идем несколько ниже, в первую очередь из-за запредельной стоимости денег, а также геополитических потрясений. Следует отметить, что цикл реализации серьезных проектов (ЦОД и т. п.) является довольно длительным, и при текущей ставке рефинансирования инфраструктурные решения становятся неподъемными. Особенно если учитывать, что в предыдущие два года самые срочные задачи по «локальному приземлению» ИТ-инфраструктуры были решены.

Рис. 1.1. Динамика продаж по первому полугодию. В тыс. штук.

Источник: ITResearch

Рис. 1.2. Динамика продаж по первому полугодию. В млн. долл.

Источник: ITResearch

В целом за последние 10 лет даже эпидемия коронавируса не смогла продавить рынок: снизились только продажи массовых устройств за счет удалёнщиков (любителей ноутбуков), а тяжелый класс даже подрос. В 2022 году был закономерный провал, о котором мы уже много писали, но затем рынок полностью восстановился, хотя и начал некоторую пробуксовку. В целом за 1 полугодие 2025 г. было продано 537 тыс. ИБП на сумму в 153 млн долл. YTD динамика (по сравнению с 1 полугодием 2024 г.) составила -10% в штуках и -7% в деньгах. 2024 г. в свою очередь тоже был хуже года предыдущего.

Если посмотреть, как развивалась динамика внутри полугодия, то за первый квартал 2025 г. российский рынок ИБП переменного тока составил 267 тыс. устройств на сумму 68,7 млн долл. Снижение рынка в натуральном выражении по сравнению с предыдущим кварталом составило 27%, что очень немного в рамках сезонного фактора. Напоминаем, что годом ранее снижение было на 10% более серьезным.

NERPA Smart Cabinet — готовое решение для локальной ИТ-инфраструктуры

Для ИТ-директора важно обеспечить надёжность, безопасность и управляемость инфраструктуры при минимальных сроках внедрения. NERPA Smart Cabinet (вшиваем наш счетчик ВК)— готовый микро-ЦОД, который решает эти задачи «из коробки».

Комплекс включает серверную стойку (32U, 600×1200×2000 мм), ИБП (3/6/10 кВт), распределение питания, систему кондиционирования, мониторинг, пожаротушение (Novec 1230) и контроль доступа (отпечаток, карта, пароль). Всё оборудование поставляется собранным и протестированным.

Преимущества:

— быстрое развертывание без интеграционных рисков;

— полная совместимость и высокая надёжность;

— круглосуточный мониторинг и предиктивный контроль состояния;

— компактность и простота обслуживания;

— соответствие корпоративным стандартам безопасности.

NERPA Smart Cabinet — когда инфраструктура становится умной, а внедрение простым.

Подробнее о комплектном решении можно прочитать тут

В годовом выражении рынок снизился на практически неощутимые 0,9% в штуках. В деньгах рынок потерял 3,3%. И это при том, что у очень многих производителей ощутимо выросли цены. И если этот рост всё равно не перекрыл снижение рынка, это означает спад в инфраструктурном секторе при относительно нормальной ситуации с коробочными решениями.

За 2 квартал 2025 г. было продано 270 тыс. устройств. В деньгах рынок оценивался в 84,5 млн долл. По сравнению с первым кварталом рынок показал почти идентичные цифры в штуках, но при этом вырос на 23% деньгах.

Однако в годовом выражении (YTD, по сравнению с 2 кварталом 2024 г.) рынок снизился на очень весомые 18% в штуках и на 10% в деньгах. Отрасль очевидно начало накрывать совокупностью негативных факторов, о которых шла речь выше, и продажи застопорились.

Различная динамика штучных и денежных показателей была связана не с тем, что (как обычно) выросли продажи (год к году) в инфраструктурном сегменте (второй квартал прошлого года тоже был сильным в On-line ИБП), а c ростом стоимости оборудования практически во всех классах. Здесь сыграла роль как ценовая политика ведущих игроков, так и рост курса рубля. Вместе с тем внутри самого 2025 года (по сравнению с первым кварталом) наблюдался заметный сдвиг в Онлайн, особенно в самом тяжелом сегменте.

Рис. 1.3. Динамика годовых темпов роста, %.

Источник: ITResearch

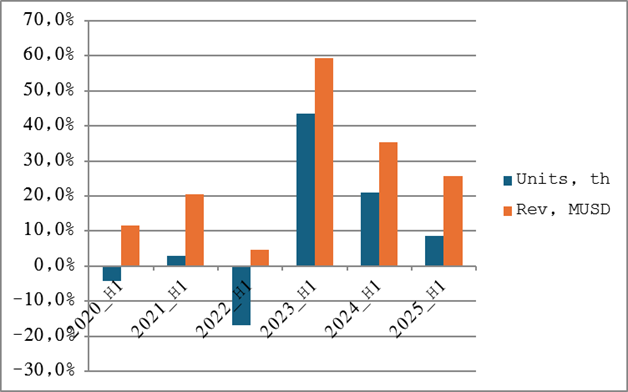

Действительно, рынок ИБП снижается уже второй год подряд (см. рис. 1.3), но при этом темпы снижения уменьшились с -15% в прошлом году до -10% в текущем. Спад в прошлом году был практически неизбежен: хотя бы как технический этап после потрясающего восстановления в 2023 г., когда в деньгах рынок вырос на 60% год к году. Но сейчас работали уже другие факторы.

В текущем году, как мы уже говорили (см. вкладку), реальный сектор столкнулся с целенаправленной политикой Государства, направленной на охлаждение инвестирования. И относительно умеренное снижение, пусть оно даже хуже прогноза (который писался в момент, когда ставка рефинансирования была много меньше, и уже многие говорили, что она уже вот-вот пойдет вниз; также начало текущего года было знаменательно определёнными положительными ожиданиями от Трампа, который обещал, что война скоро закончится) показывает, что тренд на цифровизацию экономики способен преодолеть даже глобальные неурядицы.

Рис. 1.4. Динамика годового накопительного роста.

Источник: ITResearch

В целом же, если перейти к накопительному росту (см. рис. 1.4), то даже несмотря на все неурядицы последнего времени российский рынок ИБП пока «в плюсах» по сравнению с докризисным 2019 г. В деньгах за это время продажи выросли более чем на четверть, а в штуках примерно на 9%. Поэтому, резюмируя, мы видим, что эластичность российского рынка ИБП довольно слаба, и это позволяет надеяться, что еще один ожидаемый сложный год в экономике обойдется без особых проблем.

«ИМПУЛЬС» разрабатывает и производит комплексные решения для защиты критически важной инфраструктуры. Наши системы успешно применяются в самых разных сферах: от офисных помещений и серверных до промышленных предприятий и крупных ЦОДов.

Продуктовая линейка охватывает диапазон от 500 ВА до 2000 кВА, а также включает серии, произведённые в России: ФОРВАРД и ФОРА мощностью 1-3 и 6-10 кВА.

Ключевое преимущество решений «ИМПУЛЬС» — собственный инженерный центр, где более 50 квалифицированных специалистов занимаются разработкой и внедрением передовых технологий. Мы создаём как серийные ИБП, так и индивидуально адаптированные решения под уникальные задачи клиентов, учитывая архитектуру инфраструктуры и отраслевую специфику. Наш сервисный департамент обеспечивает полный цикл сопровождения: от пуско-наладочных работ до гибких условий сервисного обслуживания (SLA).

С брендом «ИМПУЛЬС» вы получаете не просто ИБП, а надёжного технологического партнёра, обеспечивающего бесперебойную работу вашего оборудования.Реклама: ООО «Системотехника», ИНН: 7743857750, ERID: 2SDnjcwzty5

CAGR

В некоторых крупных компаниях с долговременным горизонтом планирования и большим вниманием к финансовому обоснованию инвестиций также используют такой параметр, как CAGR (Compound annual growth rate), совокупный среднегодовой темп роста. Выражается он в процентах и показывает, на сколько процентов за год прирастает изучаемый параметр. Кто-то предпочитает трехлетний цикл, кто-то пятилетний.

И хотя мы считаем, что на нашем рынке на три, а тем более на пять лет планируют только самые отъявленные оптимисты, но, учитывая определенный интерес к данному формальному параметру, мы решили продолжать приводить расчеты CAGR для российского рынка ИБП. Здесь представлен интегральный параметр, но естественно, он может рассчитываться и отдельно для любой компоненты.

Рис. 2.1. Трехлетний и пятилетний CAGR. В штуках.

Источник: ITResearch

Рис. 2.2. Динамика трехлетнего и пятилетнего CAGR. В деньгах.

Источник: ITResearch

Очевидно, что пятилетний индикатор является более сглаженным, чем трехлетний (см. рис. 2.1 и 2.2). Но тут всё на любителя, в целом они колеблются в одном цикле.

И ещё одна приятная особенность, что в логике CAGR последние пару лет на российском рынке ИБП не происходит ничего особенного, и рынок в целом показывает положительную динамику.

Рис. 2.3. Пятилетний CAGR. В Штуках и деньгах.

Источник: ITResearch

Если же сравнить CAGR для штучных и денежных показателей (см. рис. 2.3), то динамика этого показателя в деньгах менее амплитудная, а ее положительное значение, как и следовало ожидать, в целом более высокое (отрицательное, в свою очередь, также меньше по модулю).

Заканчивая разделы, посвященные динамике интегральных показателей, стоит упомянуть, что одним из локомотивов рынка, причем имеющим максимальный горизонт инвестирования, являются ЦОДы, у которыех от задумки до введения в эксплуатацию зачастую проходит несколько лет. Мы уже упоминали про недавний Опрос, и можем сказать, что этому вопросу в нем также было уделено особое внимание. К сожалению, обработка данных и их оформление еще не закончены, поэтому в рамках данного обзора касаться этого вопроса мы не будем. Однако поскольку эта тема крайне важная, актуальная и горячая, мы постараемся ещё в этом году выпустить специальный обзор (ИБП в коммерческих и корпоративных ЦОД) с привлечением участников рынка, принявших участие в исследовании.

ПРОЕКТИРОВАНИЕ — ПОСТАВКА — ЭКСПЛУАТАЦИЯ «ПОД КЛЮЧ»

Компания «Эталон Бэттери» предлагает комплексные интегрированные решения для обеспечения резервного электропитания «под ключ».

В составе решений — источники бесперебойного питания, аккумуляторные батареи серии ETALON UPS Systems батарейные шкафы, щитовое и все необходимое дополнительное оборудование.

Что мы сделаем:

- Разработаем индивидуальный проект с учетом специфики объекта

- Осуществим поставку оборудования от ведущих мировых производителей

- Проведем профессиональный монтаж, шеф-монтаж и пуско-наладочные работы

- Обеспечим гарантийное и постгарантийное обслуживание

Чтобы сделать процесс подбора комплексных решений максимально точным и эффективным, мы подготовили опросный лист — структурированный документ, в котором вы указываете ключевые параметры требуемого оборудования и условия его эксплуатации.

Структура рынка

Потребности целевых рынков многообразные, что требует от производителей ИБП разрабатывать линейки продуктов, различающихся по функционалу и внешнему виду. Компания ITResearch, в зависимости от задачи, использует различную сегментацию ИБП.

На рынке ИБП представлено несколько топологий аппаратов: резервные (Off-line); интерактивные (Line-interactive AS и SIN) и двойного преобразования (On-line). On-line ИБП в свою очередь разделяются на пять подгрупп, исходя из их диапазонов мощностей: до 3 кВА, от 3 до 10 кВА, 10-120 кВА, 120-200 кВА и свыше 200 кВА.

ИБП Off-line и line-interactive AS в подавляющем числе случаев ориентированы на рынок массовых приложений. Поэтому их мы объединяем в сегмент mass.

ИБП line-interactive SIN и On-line легче 3 кВА используются для защиты серверов и сетевого оборудования, для защиты одного или нескольких устройств. Соответственно их можно объединить в группу light corporate.

Всё, что «тяжелее», т. е. on-line-ИБП мощностью свыше 3 кВА относятся к сегменту heavy (или «тяжелое» оборудование).

Помимо сегментации по технологии и мощности практикуется деление по форм-фактору и топологии (Tower, Home, Modular, RM, RT). Также в ряде случаев востребовано деление по фазам: 1:1, 3:1 и 3:3.

По просьбе некоторых участников рынка и следуя тенденциям рынка, мы в 2025 г. выделили в отдельную категорию сверхтяжелых аппаратов: 200+ кВА, которые становятся всё более массовыми. Теперь у нас в отчете вместо категории On-line, more 120 kVA появились две категории: On-line, 120-199 kVA и On-line, 200+ kVA. И эта сегментация уже распространена на весь предыдущий год. По-хорошему, можно было бы сделать категорию On-line, 100-199 kVA, но тогда вылезает множество проблем с сопоставимостью с предыдущими периодами, поэтому мы решили оставить это как есть.

Рис. 3.1. Структура рынка ИБП по основным сегментам. В деньгах.

Источник: ITResearch

Резервные и Интерактивные ИБП в натуральном выражении в первом полугодии контролировали 86% рынка, но в денежном выражении на них приходилось уже только 36% (см. рис. 3.1). Остальное – на On-line ИБП различных категорий. Хочется отметить, что ровно 10 лет назад мы писали следующее: «В целом рост сегментов On-line ИБП в деньгах обеспечил то, что с 2007 г. они уверенно увеличили свой суммарный вклад в рынок с 46,5% до более 54%. Со временем доля On-line ИБП может дойти и до 60% (и даже больше), хотя на это потребуется не менее 5 лет». Так что всё идет ровно в рамках прогнозов, тренд уловлен верно.

Ключевым сегментом рынка в деньгах сейчас являются легкие On-line ИБП мощностью 1-3 кВА, на их долю приходится уже около 30% всех продаж. И не удивительно, поскольку у них широчайший спектр критичной индивидуальной нагрузки во всех сферах жизни: от серверных до телекома, промышленности, транспорта и медицины. Также здесь всё больше доминирует универсальный форм-фактор RT (Rack/Tower), облегчающий размещение ИБП в стойках, рядом с защищаемым оборудованием.

Поэтому доля самого форм-фактор RT (в котором также представлены сегменты Line-interactive, Sin, On-line, 3-10 kVA и даже встречаются трехфазные On-line, 10-119 kVA) непрерывно растет, уверенно превысив уже треть рынка в деньгах (см. рис. 3. 2). Да и в штучном выражении это уже вполне себе массовые устройства для дистрибьюторского канала.

Рис. 3.2. Динамика доли RT-решений в общем рынке, %.

Источник: ITResearch

Массовый сегмент, несмотря на нисходящий тренд, в 1 полугодии 2025 г. чувствовал себя лучше рынка (см. рис. 3.3 и 3.4). Причем денежные показатели отрасли даже уверенней. Это было связано, скорее всего, с увеличением средней мощности в классе, поднявшейся с уровня 865 до 880 ВА.

В легком корпоративе наблюдалась схожая зависимость: средняя (строго говоря, средневзвешенная) мощность поднялась с 1,73 до 1,81 кВА, за счет чего небольшое снижение в натуральном выражении было скомпенсировано в денежных показателях. В целом же в классе сохраняется восходящий тренд, несмотря на локальные просадки.

Компания Hiden усиливает свое присутствие на рынке ИБП

Алексей Лобов

Директор по развитию ООО «АДМ-ТЕХНО» (ТМ Hiden)

Этот год компаниями оценивается неоднозначно, нередко мы можем слышать о падении и снижении роста продаж в сегменте IT и ЦОД, частично и в промышленности. Как правило, это связывают с высокой ключевой ставкой ЦБ и другими экономическими факторами. Тем не менее, компания Hiden показывает стабильное увеличение объема продаж и планирует завершить год с 40-процентным ростом.

Такие показатели обусловлены рядом предпринятых мер еще в конце 2024 года и начале 2025 года. Прежде всего, это усиление самой команды, расширение службы пресейла, что позволяет в оптимальные сроки подобрать, а в ряде случаев разработать оптимальное решение под конкретное техническое задание. Благодаря этому более чем в два раза увеличилось количество проектов, где поставляется не только типовое оборудование, а решение в комплексе – стойка или климатический шкаф, ИБП, АКБ, система распределения, локальное охлаждение всей системы с IT-нагрузкой.

В этом году компания ввела ряд новых ИБП, информацию о которых мы уже публиковали в мае этого года. Так, в нашей номенклатуре появились ИБП с поддержкой натриевых ИБП.

Рис. 3.3. Динамика структуры рынка по основным классам. В штуках.

Источник: ITResearch

Рис. 3.4. Динамика структуры рынка по основным классам. В деньгах.

Источник: ITResearch

Возвращаясь к раскладке по сегментам, мы видим, что сверхтяжелый класс (200+ кВА) сейчас превышает 12% рынка в деньгах, что заметно больше, чем ИБП средней и большой мощности (см. рис. 3.1). А учитывая, что здесь всё большее распространение получают модульные решения, это позволяет данному классу получить новый импульс к росту (см. рис. 3.5).

Рис. 3.5. Динамика доли модульных решений в общем рынке. В деньгах.

Источник: ITResearch

Здесь, кстати, стоит отметить, что конкуренция между классической и модульной типологиями далека от завершения. Вопрос интересный и неоднозначный. В нашем Опросе мы уделили данной теме особое внимание, и думаем, что уже в начале следующего года стоило бы посвятить этому вопросу отдельную аналитическую статью.

Конкурентная среда

Нужно отметить, что до кризиса на российском рынке ИБП насчитывалось около 20 брендов, которые стоило принимать во внимание. Сейчас их число более чем удвоилось. Причем продолжается как приход новых ТМ (как локальных, так и китайских), так и уход брендов, не выдержавших конкуренцию, интенсивность которой крайне высока.

Напоминаем, что в официальном отчете ITResearch в явном виде включаются только заметные бренды и те, по которым у нас есть уверенность. Если нет ни того, ни другого, мы их оцениваем и суммируем в рамках «бренда» Other, по которому мы ведем полную статистику, включая штуки, деньги и структуру. Также мы включаем сюда и поставки по параллельному импорту, насколько удается их оценить без конкретизации по брендам. К сожалению, если еще в 2019 г. графа Other оценивалась нами в 3% рынка, то сейчас «туман войны» покрыл около 12%. Но, к счастью, как нам представляется, есть все шансы, что эта составляющая потихоньку начнет рассасываться.

Достоверно посчитать долю российских СТМ очень сложно, поскольку даже у локальных брендов далеко не весь ассортимент производится в нашей стране. Формально их суммарная доля рынка составляет уже около двух третей, что выглядит потрясающе на уровне 20% в 2019 г.

К сожалению, подавляющее большинство из их оборудования пока еще производится в Китае. Российское производство также развивается, но процент локализации у всех разный. Из-за этого не всё попадает в реестр Минпромторга. В реальном секторе, который ещё может работать вне рамок 44 ФЗ, это не так критично, но как было сказано выше, именно этот класс заказчиков находится под давлением.

По первому полугодию 2025 г. лидерами являются марки CyberPower и Ippon (почти вровень).

Хотя массовый рынок находится под давлением, компания CyberPower продолжает очень активно работать в данном сегменте, за счет чего она сумела удержать в первой половине 2025 г. неоспоримое лидерство в штуках, а также первое место в финансовых показателях. (Хотя в деньгах разрыв с Ippon, который усиливается в инфраструктурном сегменте, был минимальным). За ними по полугодию следуют «Парус электро» и Powercom. Суммарно они контролируют 44% рынка в деньгах. Консолидация на рынке за последнее время увеличилась.

По первому и второму кварталу группа лидирующих компаний была в целом одна и та же. Но в рейтинге наблюдались заметные колебания.

По первому кварталу за CyberPower и Ippon, с небольшим отрывом как в штуках, так и в деньгах, следовал Powercom. Далее шли российские бренды «ИМПУЛЬС» и «Парус электро», между которыми различие было меньше погрешности измерения. Суммарно на данную группу компаний пришлось 47% рынка в деньгах.

Изменения в структуре рынка во 2 квартале 2025 г. не могли не отразиться на рейтинге ключевых игроков. За счет интенсивных поставок сверхтяжелых модульных систем на первое место в деньгах вышел «Парус электро». За ним, с очень близкими результатами следовали Ippon и CyberPower. Далее – Powercom, «Сайбер Электро» и «ИМПУЛЬС». Суммарно на группу лидеров пришлось почти 70% рынка в штуках и 57% рынка в денежном выражении.

Что же касается интенсивности конкуренции, то здесь до позапрошлого года сохранялся выраженный растущий тренд. Соответствующий индекс Герфиндаля (сумма квадратов долей вендоров; в случае рынка ИБП рыночные доли берутся в деньгах для корректной сопоставимости) снижался, показывая уменьшение консолидации рынка (см. рис. 4.1). Соответственно интенсивность конкуренции быстро росла (индекс в моменте снижался до 0,06, что является аномально высоким показателем).

Рис. 4.1. Динамика индекса интенсивности конкуренции.

Источник: ITResearch

В 2024 г. наметилось движение вверх, что говорит о том, что сильные игроки становятся сильнее, а слабые, соответственно, слабее.

В различных рыночных сегментах интенсивность конкуренции заметно отличается от интегрального показателя (см. рис. 4.2). Обусловлено это как различным оборудованием, так и разными наборами конкурирующих здесь компаний.

На массовом рынке основную конкуренцию составляют CyberPower, Ippon и Powercom, но в целом эта группа обеспечивает львиную долю продаж (почти 70% в деньгах) соответственно, индекс конкуренции довольно высок (а интенсивность конкуренции, соответственно, относительно невысока).

В сегментах «легкий корпоратив» кроме упомянутых трех компаний особенно активны также «Парус электро», «ИМПУЛЬС» и «Бастион», контролирующих вместе свыше 50% рынка, что и проявляется в заметно большей интенсивности конкуренции.

В тяжелом сегменте ситуация схожая (здесь целая группа заметных брендов). Особо мы выделили бы «Парус электро», «ИМПУЛЬС», «Сайбер Электро», на которых суммарно приходится 35% всех продаж.

Рис. 4.2. Динамика индекса интенсивности конкуренции в основных классах ИБП.

Источник: ITResearch

Состоится ли «возвращение Одиссея»?

Мы уже не раз писали, что российский рынок ИБП (Источники Бесперебойного Питания) в 2022 г. потерял практически всех основных «грандов». Рынок покинули Schneider Electric, Eaton, ABB, Legrand, Vertiv… Также ряд серьезных производителей, формально не покинув рынок, «ушли в подполье» и зачастую так не вернулись.

Формат отрасли изменился кардинально. Вместе с тем мы до сих пор видим, как по некоторым брендам продолжаются заметные поставки по параллельному импорту. И это понятно: активный спрос со стороны заказчиков, которым проще найти и заменить одно из устройств Системы Бесперебойного Электропитания на такое же, чем искать аналог с непредсказуемыми последствиями.

Как помним из классики, после взятия Трои странствия Одиссея длились ещё 20 лет, после чего он вернулся в свою Итаку и быстро навёл порядок, попутно поубивав многих женихов. Данная тема обыгрывалась потом многократно во множестве книг и фильмов.

А как же в реальной жизни и особенно в бизнесе? Возможен ли реальный comeback ушедших брендов (APC и сотоварищи) на российском рынке ИБП? И чем это грозит сложившейся конкурентной среде, о которой мы подробно рассказали в предыдущем разделе? Ведь слухи об этом поползли ещё в прошлом году, и с тех пор эта тема муссируется, то затухая, то разгораясь в моменты, когда людям кажется, что конец военных действий начинает быть осязаемым.

Промышленные ИБП ABSolite серии DL – широкие возможности кастомизации под требования Пользователя

При выборе ИБП для промышленного объекта необходимо учитывать следующие факторы:

1. ИБП должен быть предназначен к работе в сильнозагрязненных условиях, в помещении с большим количеством пыли, а также в помещениях с наличием коррозионных газов.

2. ИБП должен быть предназначен к работе в среде с нестабильным напряжением на входе, где присутствуют гармонические искажения, токовые броски, регулярные провалы напряжения.

3. ИБП должен отлично справляться с флуктуациями тока и напряжения. В частности, с пусковыми токами защищаемой нагрузки, а также с нестабильным напряжением на входе.

ABSolite —профессиональный бренд оборудования, предлагающий широкий спектр решений: ИБП, АКБ, литиевые системы, ДГУ, ЭЗС и СНЭ.

ИБП ABSolite серии DL предназначены для самого широкого спектра задач и готовы к работе в самых сложных промышленных условиях с индивидуальной конфигурацией под требования Пользователей.

Главная особенность ИБП ABSolite – индивидуальная конфигурация каждого устройства под требования Заказчика. ИБП имеет модульную конструкцию, позволяющую конфигурировать их для самых нестандартных задач.

ООО «Абсолютные Решения», ИНН: 7714570383,

ERID: 2SDnjeoNxqd

Мы как раз заканчиваем работу над серьезным проектом. Это Исследование важнейших моментов, связанных с функционированием и перспективами нашего рынка ИБП. Ситуация анализировалась путём опроса, в котором приняло участие 25 экспертов (представителей вендоров, интеграторов и дистрибьюторов), которые охватывают суммарно более 85% всего российского рынка ИБП. То есть это уникальная ситуация, когда выборка/фокус-группа практически равна генеральной совокупности. Это позволяет с уверенностью утверждать, что их консолидированное мнение максимально соответствует реальной ситуации. Тем более благодаря тому, что были задействованы признанные эксперты, глубоко погруженные в тему, а не случайные люди. Дисперсия данных оказалась крайне низка, что также повышает точность и устойчивость выводов.

В рамках данного Исследования один из вопросов как раз был посвящен теме возврата ушедших брендов.

Рис. 5.1. Ожидания по поводу возврата ушедших компаний.

Источник: ITResearch

И результаты получились довольно очевидными (см. рис. 5.1). Основной лейтмотив: «Даже если ушедшие вернутся, рынок уже поделен. Прежних успехов им не добиться». Так считает две трети экспертов.

Также примерно та же степень уверенности в том, что «дефицита оборудования нет», что явно является очевидным препятствующим фактором к возврату. НО! При этом половина экспертов уточняет, что «есть дефицит высокотехнологичных решений» и 29% считает, что «есть дефицит комплексных решений». То есть всё же определенная ниша, где изменения возможны и для некоторых заказчиков, возможно, даже желательны, всё же есть.

Всего 8% экспертов верит в то, что «если «гранды» вернутся, они быстро вернут себе значимую долю рынка». Столько же считает, что «это всё слухи. Ничего не будет» и «ушедшие зондируют почву, но за этим нет ничего серьезного».

В общем, прорисовывается почти однозначная картина. Рынок, какой уже сложился, вполне успешен, и тем, кто его покинул, остается только кусать локти. Шансов практически нет.

При работе над обзором мы всё же решились, и попросили некоторых экспертов развернуть свои ответы, задав им уточняющие вопросы:

- «Возврат ушедших брендов» — это хайп или реальная тема?

- Могут новые/старые компании принести на наш рынок новое качество/технологии? Того, что реально сейчас не хватает заказчикам? Или сейчас с продуктовым предложением и сервисом всё более чем хорошо?

- Что сложнее и дороже: войти на рынок новичку, или вернуться игроку с именем, но громко хлопнувшему дверью?

И вы знаете, получили столь емкие и хлесткие ответы, что решили даже не включать их в тело статьи, а дать отдельным блоком. Очень-очень рекомендуем почитать. Там просто кладезь информации о текущем состоянии рынка. Грех это курочить и пытаться свести ответы к единому вектору, хотя в целом общее мнение прорисовывается и оно близко к нашему.

Переходите, читайте, обсуждайте, мы всегда рады вашей обратной связи!