Данные продаж на российском рынке ПК 2024, анализ ITResearch и мнения учаcтников рынка.

Дмитрий Шульгин

По данным аналитической компании ITResеarch, в III квартале 2024 г. объем российского рынка ПК (включая десктопы и ноутбуки) составил около 1,9 млн устройств. В отношении год к году рынок показал общий рост на 17%.

В денежном выражении рынок ПК составил 1,12 млрд долл. Любопытно, что цены в рублях на большинство компьютерных товаров в III квартале особенно не росли – продавцы, как могли, удерживали цены, понимая, что спрос все-таки очень шаткий. В конце концов распродавались партии, закупленные еще по старому курсу.

В целом за три квартала 2024 г. было продано 4,85 млн компьютеров, что чуть меньше (-0,6%), чем за три квартала 2023 г.

Показали рост все три подсегмента ПК – системные блоки, моноблоки AIO и ноутбуки, но в разной степени. Так, системные блоки подросли всего на 3% годовых, а вот AIO и ноутбуки поднажали – 28% и 31% роста соответственно.

Настольные ПК (системные блоки)

За III квартал было продано 790 тыс. системных блоков, а с начала года – ~2,13 млн. За квартал годовой рост составил около 3%, а с начала года подсегмент вырос примерно на 1,5%.

Лидерами в сегменте системных блоков стали DNS, Aquarius и iRu с суммарной долей 13%.

Совсем уже было скатившаяся к малозаметным значениям доля зарубежных СБ неожиданно приподнялась, хоть и только до 9% сегмента. Но произошло это вовсе не потому, что крупнейшие мировые бренды вдруг стали возвращать себе российскую клиентскую базу – чего нет, того нет. Основной прирост импорта пришелся на неттопы и прочие бюджетные ПК форм-фактора USFF, в основном азиатских брендов.

Мнения участников рынка

Вопрос: «Как Вы можете оценить ситуацию со спросом на десктопы с начала года в деловом (корпоративном вообще и госсекторе в частности) и консьюмерском секторах?»

«Ситилинк», Екатерина Москалева, руководитель группы закупок «Мобильные системы»

По итогам неполного 2024 г. спрос на десктопы с начала года стабильно растет в корпоративном сегменте. Так, в сравнении с 2023 г. штучный оборот категории в сегменте B2B увеличился на 15%.

Merlion, пресс-служба компании

В целом количество продаваемых ПК в нашей компании на протяжении трех последних лет увеличивается. Доля отечественных решений составляет уже 60%.

ICL Техно, Ильдар Вагизов, коммерческий директор

По итогам года мы видим увеличение спроса на десктопы в сфере B2G [business-to-goverment].

В сфере B2B ситуация стабильная. Все больше B2B-заказчиков смотрят на российские бренды и отечественную продукцию. Мы видим, что спрос есть, но незначительный.

Моноблоки AIO

Сегмент компьютеров в формате All-in-one составил около 80 тыс. устройств (примерно 9% от настольных ПК). Сильный прирост в III квартале – на 28%, как компенсация просадки в первом полугодии, общий рост за три квартала – всего 1%.

По моноблокам лидировали iRu, Aquarius и ICL, занявшие 37% в натуральном выражении. AIO – самый «пророссийский» из компьютерных сегментов: 74% отгрузок приходится на отечественные торговые марки. Все большее число сборщиков предлагают ПК-моноблоки под своим именем.

Ноутбуки

За III квартал было продано 1,010 мобильных ПК с годовым приростом на 31%. За три квартала в сумме 2,54 млн: падение на -2,3% по отношению к аналогичному периоду прошлого года..

Лидерами по ноутбукам стали компании Honor, Asus и Huawei (с учетом ноутбучных объемов – эти же имена составляют и вообще список лидеров российского рынка ПК по всем трем сегментам). Вместе эти компании реализовали 31% ноутбуков, что по меркам этого сектора можно считать сильной деконцентрацией рынка. Российские бренды сейчас занимают 23% внутреннего рынка ноутбуков.

Спрос на ноутбуки действительно воспрянул, однако в целом сильно тяготеет к дешевым моделям. В случае поднятия цен, – а в связи с курсовыми изменениями к концу года оно неизбежно, – могут возникнуть проблемы. Первые признаки затухания продаж уже видны по итогам октября.

Мнения участников рынка

Вопрос: «Как Вы оцениваете успешность продаж ноутбуков в деловой и консьюмерский сектора?»

NETLAB, Дмитрий Цветков, руководитель департамента закупок

Фактически рынок компьютеров и ноутбуков за 3 первые квартала повторил результаты прошлого года. С начала IV квартала все крупные игроки на рынке отмечают ослабление потребительского спроса во всех сегментах. Как следствие, мы не имеем сезонного увеличения продаж в IV квартале.

Насколько долго продлится такая ситуация на рынке, сказать сложно, но в условиях жесткой денежно-кредитной политики рассчитывать на рост продаж не приходится, по крайней мере до начала ее ослабления.

Merlion, пресс-служба компании

По нашим предварительным оценкам, по итогам 2024 г. объем продаж ноутбуков будет выше, чем в 2023 г., однако важно отметить, что начиная с сентября рост рынка замедлился, и этот успех связан с первыми 9 месяцами.

ICL Техно, Ильдар Вагизов, коммерческий директор

[По ноутбукам] на рынке B2B все стабильно, но нет рывка.

Думаю, что в B2C может быть flat или небольшое падение.

Если рассматривать наш бренд OSiO, который год назад появился на полках розничных сетей, мы видим ежемесячный рост. Это связано с постоянным развитием модельного ряда, продуктов и планированием новых линеек.

Fplus, Дмитрий Логвинов, руководитель направления мобильных устройств

В 2024 г. в России продано около 3 млн ноутбуков на сумму более 190 млрд рублей (без учета госсектора).

По сравнению с предыдущим годом продажи выросли примерно на 10%. Рынок ноутбуков продолжает расти, в том числе благодаря приходу на наш рынок новых российских и азиатских брендов, предлагающих покупателям модели по доступным ценам.

«Аквариус»,Николай Петров, директор департамента по развитию клиентских устройств

В текущем году мы видим спрос на ноутбуки в разных отраслях. Это связано с интересом потребителей к новым моделям устройств отечественных производителей.

Чтобы удовлетворить усилившийся спрос заказчиков и рост требований к российским устройствам, мы пополнили наш продуктовый портфель шестью новыми ноутбуками, которые подходят как мобильным сотрудникам, так и тем, кто работает в неблагоприятных условиях. Мы довольны динамикой продаж в текущем году и ожидаем рост не только в государственном, но и в коммерческом секторах, так как потребитель ищет надежные устройства и качественный сервис.

Десктопы и ноутбуки – разные ситуации со спросом

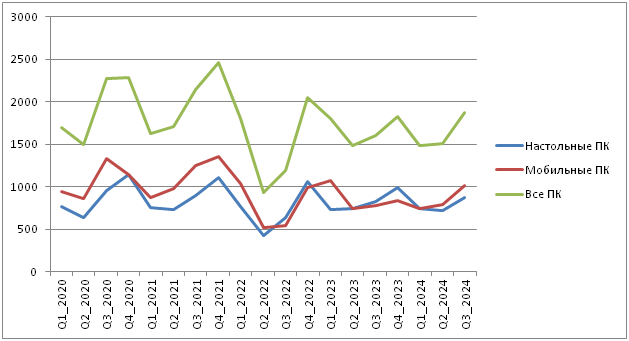

Соотношение продаж настольных и мобильных ПК, таким образом, сместилось к более привычному: ноуты занимают 54% рынка компьютеров в штучном выражении и 66% – в денежном. А ведь еще в 2022 г. десктопы в количественном плане уже начали опережать ноутбуки (рис. 1).

Рис. 1. Продажи ПК (настольных и мобильных) в России (тыс. шт.), 2020–24 гг. Данные ITResearch.

Это важно, так как косвенно отражает ситуацию со спросом на компьютеры в деловом и консьюмерском подсегментах соответственно.

Известно, что доля всех корпоративных закупок, в частности и госзакупок, значительно выше в десктопах. Системные блоки на сегодня – все-таки в большей мере товар для организаций, чем для дома. Чего нельзя сказать о ноутбуках – большую их долю всегда берут частные покупатели.

В 2022–2023 гг. спрос на ноутбуки стагнировал. Частники до определенного момента сократили активность. Собственно, это верно почти для любых товаров долговременного пользования – дело тут, конечно, не в компьютерных продуктах, а в ухудшении потребительских настроений в целом.

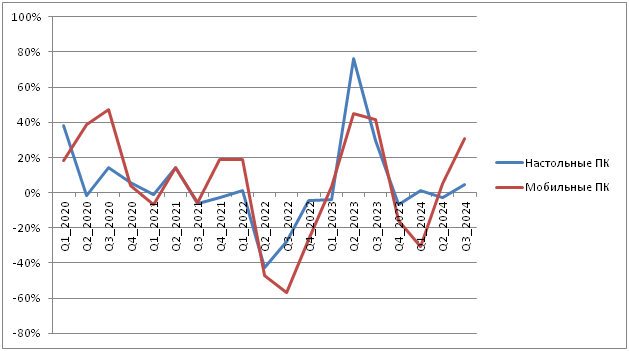

Рис. 2. Годовая динамика продаж настольных и мобильных ПК в России, 2020–24 гг. Данные ITResearch.

На рис. 2 показана годовая динамика двух сегментов рынка ПК. Видно, что в разгар кризиса в 2022 г. ноутбуки падают ниже, чем их настольные собратья, а потом (уже чисто на арифметическом сравнении с низкой прошлогодней базой) медленнее отскакивают в 2023 г. В начале 2024-го динамика по десктопам фиксируется где-то в окрестности нуля, а вот ноутбуки продолжают стагнировать.

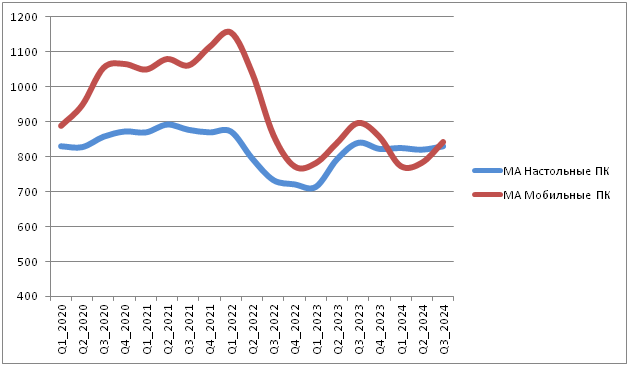

Визуально это гораздо легче понять, если убрать сезонный фактор, применив скользящее среднее с окном в IV квартале (рис. 3).

Рис. 3. Скользящее среднее (MA – Moving Average) продаж настольных и мобильных ПК в России (тыс. шт.), 2020–24 гг. Данные ITResearch.

На рис. 3 отчетливо видно, что динамика ноутбуков и падает в кризис резче, и абсолютные объемы продаж сближаются с десктопными. И если десктопы сегодня постепенно возвращаются к докризисным значениям, то ноутбукам до значений 2021 г. – как до Китая ползком.

Базовое объяснение этой ситуации – макроэкономическое. Уже к этому году рост средних зарплат привел к определенному подъему спроса физлиц, который мы и видим в III квартале. Накопился отложенный спрос, и со II квартала 2024 г. ноутбуки стали продаваться веселее.

С десктопами же произошло по-иному. Здесь, на развитии программ импортозамещения, парк ПК с 2023 г. начал все же обновляться.

Но средства в 2024 г. явно стали сокращаться, бюджеты секвестироваться. И сейчас этот подсегмент в целом растет медленнее.

Импортозамещение – ситуация с предложением

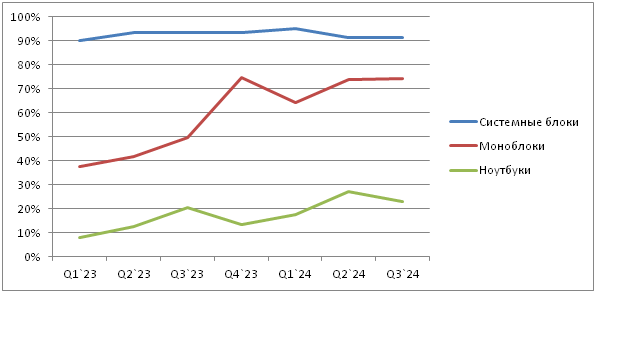

Но дело не только в платежеспособном спросе. С уходом зарубежных грандов неизбежно меняется и предложение. В десктопах и ноубуках тут и всегда была принципиально разная ситуация. И в настоящий момент она также различна (рис. 4).

Рис. 4. Доля российских производителей в трех сегментах рынка ПК: системные блоки, моноблоки и ноутбуки, 2023–24 гг. Данные ITResearch.

Десктопы (исключая моноблоки) традиционно рынок с низкой долей импорта конечных устройств. Зарубежные компании держали здесь в предвоенные годы в районе 35%, и то с учетом вклада импортных AIO. И хотя список лидеров в абсолютном зачете возглавляли HP и Lenovo, но их фактическая доля и тогда не являлась определяющей. Рынок всегда оставался крайне деконцентрированным. Он включал как сотни российских мелких сборщиков, так и десяток сильных федеральных промышленных производителей.

Так что с уходом зарубежных brandname критически ничего в структуре предложения не поменялось. На рис. 4 видно, что доля российской сборки как взлетела к небесам с началом кризиса, так и остается постоянной по сей день.

Что же до закупок по 44-ФЗ – здесь фраза «Внесено в реестр российской промышленной продукции» стала стоить явно дороже, чем любой именитый бренд. Кроме того, резко возникла и «помощь» с западной стороны – жесткая позиция поставщиков софта в вопросах российской поддержки, отключение от ряда продуктов и сервисов, особенно Microsoft – прямо заставила организации задуматься о переходе на отечественные дистрибутивы Linux и прочее местное ПО. И часто это происходило с заменой и аппаратной части – то есть приводило к закупкам новых российских десктопов с предустановленной Astra/ALT/РЕД и прочие ОС.

Однако спрос в этом секторе B2G все-таки конечен и сильно зависит от бюджетной ситуации. На сегодня следует констатировать, что импортозамещающий запал несколько стих.

Мнения участников рынка

Вопрос: “Удалось ли к концу 2024 г. участникам рынка переориентировать отечественных потребителей с зарубежных ОС и офисных пакетов на отечественные решения?»

ICL Техно, Ильдар Вагизов, коммерческий директор

На рынке B2C мы не видим значимых изменений в переходе на отечественные решения.

Я думаю, что на рынке B2G уже больше 95% всех закупок — это российские продукты. Сейчас на государственном уровне запрещено приобретать зарубежные решения. Компании понимают риски и переходят на российскую технику и операционные системы.

В B2B, среди больших госкорпораций, мы наблюдаем тенденцию к переориентации на отечественные решения.

NETLAB, Дмитрий Цветков, руководитель департамента закупок

Российский рынок программного обеспечения продолжает активно развиваться, в том числе и в контексте замещения зарубежных операционных систем и офисных пакетов отечественными решениями. В последние годы наблюдается усиливающийся интерес к национальным разработкам, особенно на фоне ограничений со стороны западных стран. Сегодня многие российские ИТ-компании разрабатывают данные продукты, для решения множества задач большого количества заказчиков.

К концу 2024 г. сохраняется положительная динамика в переходе на отечественные решения, но полное замещение зарубежных ОС и офисных программ еще не произошло.

Остается актуальной проблема отсутствия четких стандартизированных решений. И если компании с государственным участием обязаны с 2025 г. переходить на отечественные продукты, то коммерческие компании таких обязательств не имеют, как не имеют и четких планов перехода на отечественное ПО.

«Марвел-Дистрибуция», пресс-служба компании

Если говорить про крупный проектный бизнес, то ситуацию можно охарактеризовать так: «Перевалили за 50% и движемся дальше». И заместить оставшуюся половину будет тяжелее всего, потому что она включает все ранее отложенные проекты. Например, сектора производственной линии, которые нельзя просто так выключить, чтобы переустановить операционную систему или офисные пакеты. То есть это самая ответственная часть, которая осталась у заказчиков в сегменте крупного энтерпрайза. Замена зарубежного софта на российский окажется не быстрой. Вероятно, компании будут заниматься этим параллельно и без остановки всего производства. А для этого потребуется и покупка нового «железа», стоимость которого сейчас достаточно высокая.

Что касается проектного SMB, то здесь ситуация более неоднозначная с точки зрения импортозамещения. Во-первых, среди SMB меньше объектов критической информационной инфраструктуры. Во-вторых, контроль за импортозамещением в небольших компаниях менее строгий (как со стороны государства, так и со стороны самих компаний). Поэтому здесь уровень вытеснения Microsoft относительно небольшой, он составляет примерно 20% (большая часть приходится на средние компании). Небольшие фирмы пока предпочитают использовать импортные решения, в том числе их пиратские версии.

В частном секторе по-прежнему царит Microsoft. По нашей оценке, в этом сегменте ее доля составляет около 98%. На рынке есть уже достаточно зрелые российские аналоги, но большинство частных пользователей не стремятся на них переходить. Люди не понимают, зачем им менять продукт, к которому они привыкли и который нормально работает.

Fplus, Дмитрий Логвинов, руководитель направления мобильных устройств

В потребительском сегменте доля ПК и ноутбуков на российских ОС небольшая, не более 1%. Покупатели продолжают использовать Windows из-за разнообразия приложений и привычного удобства.

В госсекторе ситуация иная: здесь пользователям приходится переходить на отечественные ОС в рамках стратегии по импортозамещению ПО. Однако переход осуществили еще далеко не все, по нашей оценке, российскими ОС пользуются около 30-35% компаний из КИИ (критическая информационная инфраструктура).

Merlion, пресс-служба компании

Этот путь сложен и тернист, необходимо понимать, что мировые софтверные гиганты добились своих успехов за десятилетия. Конечно, в России меры государственной поддержки даром не прошли – ассортимент продуктов с отечественным софтом становится всё шире. И доверие к таким продуктам растет.

С ноутбуками же ситуация в корне иная. Тут и доля отечественных марок на входе в кризис была ничтожна, и брендовость, как довольно скоро выяснилось, на преимущественно розничном рынке значила много больше. Когда к осени 2022 г. складские запасы HP, Acer и Asus закончились, а на полках засветились десятки никому доселе не ведомых имен, быстро стало понятно, что народ совсем не спешит все это покупать. А если и берут, то предпочитают поступившие по «параллельному» каналу все те же Apple, Asus и Honor/Huawei. В крайнем случае MSI – нишевой компании, всегда поставлявшей игровые ноутбуки, которая на санкции не пошла и привезла в РФ огромные партии и обычных моделей – так они и сделали рынок в 2023 г.

Что же до проблематики «виндовc и офиса», выяснилось, что патриотизм соотечественников заканчивается там, где необходимо устанавливать пакеты в режиме суперюзера в командной строке Linux. Или искать знакомую по MS Excel функцию в недрах «МойОфис». Это вам не рабочие места в организациях, где сотрудников перевести на новый интерфейс можно по приказу сверху.

Со временем спрос все-таки притерпелся к новым именам, и дело постепенно пошло как у новых китайских марок, так и у отечественных производителей и Private labels.

Вот только проблемы с ценами, неизбежными из-за девальвации и трудностей с платежами, в том числе и в направлении КНР, так просто не решить. Спрос в рознице все равно очень шаткий, а на фоне увеличения ставки рефинансирования и, как следствие, процентов по депозитам потребитель все чаще перестает вкладываться в товар, а скупает доллар или кладет деньги под резко возросший процент. На «вложениях в товар» это сказывается не лучшим образом.